なぜ、頑張って働いても「手取り」が増えないのか?

毎月の給与明細を前に、「こんなに引かれるのか」と

ため息をついていませんか?

会社員として懸命に働き、昇給しても、税金と

社会保険料が自動的に計算されて引かれてしまうため、

私たちは手取りの増え方をコントロールできません。

その結果、「税金のブラックボックス」に

無力感を感じがちです。

しかし、安心してください。

あなたの手取りは、あなたの「行動」次第で

増やすことが可能です。

税金のルールを正しく知って、

たった一つの「行動」を起こすだけで、同じ収入でも

手元に残るお金は格段に増えます。

さらに、本記事は、

「守りを整えてから攻める」という戦略 を、

会社員が今日から実行できる具体的な

タックスプランニングに落とし込んだ実践ガイドです。

このガイドを読むことで、

あなたは税金をただ払う側から、

お金の流れを設計する側へと立場を

変えることができます。

この記事で達成できる3つの変革とゴール

• 税金の全体像

(所得税+住民税+社会保険)を15秒で説明できる。

• 「蛇口(収入)→ バケツ(経費)→ 税金」の順に

お金の流れを組み替えられる。

• 会社にバレずに副業・開業届・青色申告を

始める具体的な手順がわかる。

また、

家事按分、少額減価償却、青色65万円控除といった

“効く”節税施策を正しく使えるようになり、

年間カレンダーとチェックリストによって計画を

「やり切れる」状態になります。

Contents

- 1 最短理解:税金は「課税所得」にかかる。その額を自分で減らす

- 2 税金への漠然とした不安を解消する:申告書を「見てみる」

- 3 今日から動く:会社員の“静かな”事業化ロードマップ

- 4 経費で効く“4大テーマ”と判定フロー:出費バケツを広げる

- 5 青色申告の“3つのご褒美”で節税を最大化する

- 6 会社にバレないための堅実運用(実務とリスク回避)

- 7 「控除」を制する者が手取りを制する:見落としがちな最強の節税策

- 8 5分で試算!あなたの「今すぐ」効果見込み

- 9 年間ToDoカレンダーと「卒業課題」:計画をやり切る

- 10 スケールアップの視点:600万円超えたら法人化も検討

- 11 まとめ:あなたの手取りは、あなたの「行動」次第で増える!

最短理解:税金は「課税所得」にかかる。その額を自分で減らす

税金に対する漠然とした不安を解消するためには、

まず仕組みをシンプルに理解することが重要です。

税金の正体はシンプルな「引き算」の構造

所得税の計算は「引き算」が基本です。

つまり、

あなたの総収入のすべてにかかるわけではありません。

収入(年収)― 控除 = 課税所得

この課税所得に所得税・住民税がかかります。

これとは別枠で社会保険料(健康・年金・雇用 等)が

発生します。

会社員の場合、以下の控除が既に適用されていますが、

これらは会社任せの部分です。

• 会社員の給与所得控除(一律の“みなし経費”)

• 個別の所得控除(医療費、保険料、扶養、寄附 等)

事業を持つことの決定的なメリット:「出費バケツ」の設置

会社員として給与所得のみの場合、

経費は「みなし」であり、個人の裁量がありません。

ここで事業(副業)を持つと、

出費を経費として課税前に落とすことができます。

これは、蛇口(収入)の直下に「出費バケツ」を

置けることを意味します。

課税前に落とせる出費(=経費)を増やすほど、

課税所得は小さくなり、

結果として納める税金が減ります。

お金の流れを入れ替える図解イメージ(長期で数百万円の差)

単なる会社員と、

事業化して経費を先に処理する会社員では、

手元に残るお金(可処分所得+貯蓄)に大きな違いが

生まれる可能性があります。

「経費で落とせる出費を課税前に移す」仕組み化が、

長期的に数百万円の可処分所得・貯蓄増加のカギと

なります。

税金への漠然とした不安を解消する:申告書を「見てみる」

「税金なんて難しそう…」と感じる最大の原因は、

実体が掴めないことにあります。

まず、国税庁のホームページ

(外部リンク:<国税庁>)から確定申告書をPDFで

ダウンロードするか、税務署で入手してみてください。

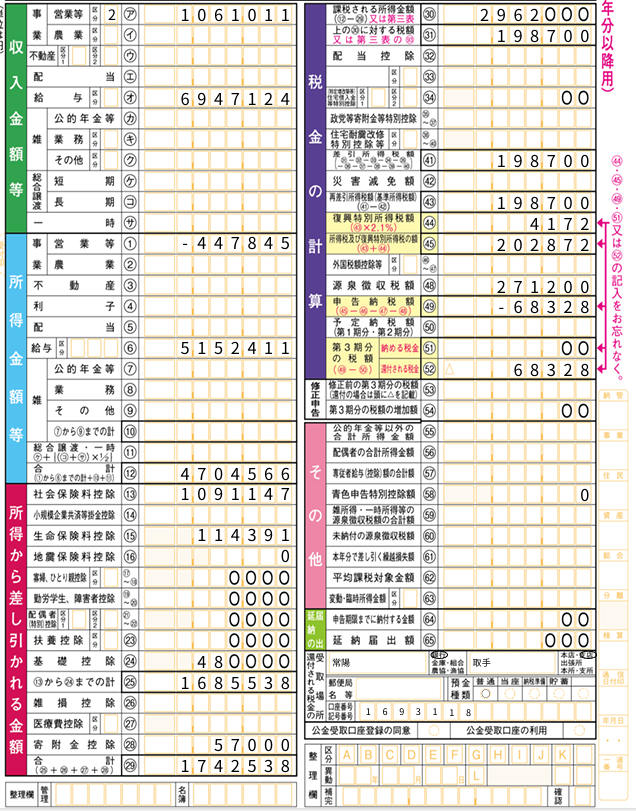

紙の申告書が教えてくれた3つの真実

【体験談】申告書を前にして感じた驚き

私が初めて確定申告書(B様式)を

ダウンロードしたとき、正直に言って驚きました。

これまで会社に任せきりだった税金の世界が、

たった数枚の紙に整理されているのです。

「こんなシンプルな引き算と

埋め合わせで決まっていたのか」と。

特に「所得から差し引かれる金額(控除)」の欄が、

ただの空欄として目の前にあるのを見たとき、

「この空白を埋める行動こそが、

自分の手取りを守る鍵だ」と強く感じました。

この体験こそが、税金に対する漠然とした恐怖を

「コントロールできる現実」へと変える第一歩でした。

実際に紙の申告書を目の前にして記入作業(手書き)に

挑戦すると、会社員時代には見えなかった個人税務の

構造がはっきりと見えてきます。

① 給与以外の「収入」は自分で整理する必要がある

会社員の場合、給与所得に関する税金は会社が

源泉徴収・年末調整をしてくれます。

しかし、副業や事業収入があると、

そのすべての収入を自分で集計し、「給与所得」とは

分けて申告書に記入しなければなりません。

この作業を通じて、

「自分の稼ぎは自分で管理しなくてはならない」という、

お金のオーナーシップを強く実感できます。

だからこそ、副業を始めるなら、日々の売上や入金は

自分で確実に記録することが大前提です。

② びっしりと並ぶ「控除欄」が節税のカギを握っている

申告書には「収入」や「経費」のほかに、

「所得から差し引かれる金額(控除)」の欄が

びっしりとあります。

この「控除」とは、税金をかける対象となる

所得(課税所得)を減らすための仕組みです。

控除を漏れなく活用すればするほど、

課税所得が減り、納める税金も減ります。

合法的に手取りを増やす節税の最大のカギは、

いかに自分の状況に合った控除を見つけ、

適切に申告するかどうかです。

したがって、「控除」を制する者が

手取りを制するのです。

③ 数字を「書き出す」ことで見えてくるリアルな家計

収入、支出、控除の金額を数字で書き出してみると、

「どこにどれだけのお金が流れているのか」が驚くほど

リアルに目に見えるようになります。

例えば、「自分の所得がこれだけあるから、税率が

このくらいになって…」

「この控除を適用すると、税金がこれだけ安くなる」

といったシミュレーションがリアルタイムで展開され、

生きた「税金教育」となります。

税金が読めるようになると、

「あといくら稼げば、いくら税金が増える」

といった見通しが立ち、将来の計画が具体的に

立てやすくなります。

住民税は「時間差」で翌年やってくる

所得税と並んで重要なのが住民税です。

住民税は、

その年の所得に対して課税される所得税とは異なり、

「前年の所得」をもとに翌年に課税されます。

今年しっかり稼いだ分は、

来年の住民税として請求がやってきます。

そのために、

「今年は稼いだのに、来年手取りが減った気がする…」

という事態を防ぐためにも、

確定申告で所得や控除を正確に申告し、

来年の住民税の負担を適正な水準に抑えることが

非常に重要です。

今日から動く:会社員の“静かな”事業化ロードマップ

会社員がリスクを抑えつつ、

税務上の優遇を受けられる「個人事業主」として

スタートを切るためのロードマップです。

Step 0|就業規則の確認とスタイルの決定

まず、自社の就業規則が副業可 / 申請制 / 原則禁止の

いずれに該当するかを確認します。

特に注意すべきは、

アルバイト型で給与を受け取ることです。

アルバイト型の給与は、

住民税が特別徴収される際に会社の給与と合算され、

会社に副業額が露見しやすくなります。

このリスクを回避するため、

個人事業スタイル(業務委託や請負)で収益を得ることが

基本となります。

Step 1|開業届 & 青色申告承認申請を提出する

税務上の「守り」を固める第一歩は、

これら2点の提出です。

- 税務署で「個人事業の開業・廃業届」を提出します(無料、即日OK)。

- そして、同時に「青色申告承認申請書」を提出します(原則、開業年の3月15日まで)。

【会計処理の効率化】

複雑な会計処理は、

freeeやマネーフォワードなどのクラウド会計を導入し、

銀行口座やクレジットカードとの連携により、

仕訳を自動化することが推奨されます。

Step 2|住民税は「自分で納付」にチェック(会社バレを防ぐ最重要対策)

確定申告書を作成する際、住民税に関する欄で

「自分で納付(普通徴収)」を必ず選択してください。

これにより、会社の給与に対する住民税(特別徴収)と、

副業の事業所得に対する住民税(普通徴収)の

納付ルートが分かれます。

この分離こそが、会社に副業額が知られないように

するための最重要対策です。

Step 3|“業務委託化”の交渉(任意だが推奨)

もし可能であれば、

会社コスト(会社負担の社会保険料など)を考慮に入れ、

年収の受け取り方の再設計を会社に

打診することも検討します。

受け取る先は事業の口座に一本化し、

経費を先に処理できる設計とすることが、

タックスプランニングにおいて最も望ましい形です。

経費で効く“4大テーマ”と判定フロー:出費バケツを広げる

事業における出費を、

正しく経費として計上することが「守り」の要です。

基本原則:直接性・証跡・按分

経費計上の基本は、

「直接性」(収益獲得との因果関係)です。

その支出が売上に直接的かつ合理的に

結びつくかどうかが判断基準となります。

• 証拠の保存:

領収書、請求書、利用記録、

写真を同時保存することが必須です。

• 私用混在:

私用が混在する場合は、家事按分で「妥当な割合」に

分ける必要があります。

迷ったら、この3点で判断しましょう。

売上直結の必然性+証跡の強さ+按分の合理性。

通信・機器・サブスク

動画編集や情報発信を行う場合、

以下の費用は経費計上の対象です。

• 例:スマホ代、Wi-Fi、クラウドストレージ、

編集/デザイン/生成AIツールなど。

• 原則:事業利用割合で按分します。

業務専用の機材であれば全額経費計上できます。

自宅の家賃・水光熱(家事按分)

在宅で事業活動を行う場合、

自宅の家賃や光熱費の一部を経費にできます。

• 算定方法:

ワークスペースの面積比に基づいて

家賃などを按分します。

• 証跡の重要性:

間取り図にワークスペースを記載し、

ワークスペースの写真をクラウドに保存することが

強く推奨されます。

【そのまま使える】家事按分メモ(例)

項目 | 内容 |

対象 | 自宅マンション 60㎡/ワークスペース 12㎡ → 面積比 20% |

理由 | 動画撮影・編集・機材保管の専用スペース |

証跡 | 間取り図PDF/スペース写真(3枚)/撮影レイアウト図 |

外注・アシスタント費(家族活用も視野に)

撮影補助、編集、台本作成、経理補助など、

事業のために外部に委託した費用は経費になります。

• 家族・恋人への支払い:

生計が別であること、業務実態があること、

対価の妥当性があれば、家族や恋人に対しても

経費にできます。

• 必須準備:

業務委託契約(簡易で可)、振込記録、

源泉徴収の要否確認を行います。

給与として支払う場合は、

別途届出や源泉手続きが必要です。

【そのまま使える】外注(編集)基本合意メモ(抜粋例)

項目 | 内容 |

業務内容 | ショート動画編集(構成・BGM・字幕) |

報酬 | 1本8,000円(消費税の取り扱いは相手の課税区分に従う) |

支払 | 当月末締め翌月末振込/振込手数料は甲負担 |

設備投資と少額減価償却(個人事業主の特権)

通常、10万円を超える設備は資産計上し、

数年かけて費用を按分(減価償却)します。

しかし、個人事業主には強力な特例があります。

•少額減価償却資産の特例:

30万円以下の資産であれば、年間の合計300万円まで、

全額をその年の経費にできます。

• 活用例:

高性能PC、カメラ、レンズ、照明、マイクなどを

「30万円以下に分割購入」することで、

効率的な節税が可能です。

青色申告の“3つのご褒美”で節税を最大化する

開業届と同時に青色申告承認申請書を提出することで、

手厚い優遇措置を受けられます。

具体的には、以下の3つの大きなメリットがあります。

青色申告特別控除(最大65万円)

電子帳簿保存や電子申告(e-Taxなど)の要件を

満たすことで、最大65万円の所得控除を受けられます。

たとえ簡易な方法であっても

10万円控除(複式帳簿でなくても可)が利用できます。

これは、課税所得を直接減らす非常に強力な仕組みです。

赤字の繰越(最長3年)

初年度に設備投資(PC、カメラなど)で経費が先行し

赤字が出た場合、その赤字を翌年以降の黒字と最長

3年間相殺できます。

このように、赤字を繰り越せることは、

「守りを整える」上で非常に強力な保険となります。

家族への給与(青色事業専従者給与)

事前に届出を行い、

要件を満たす家族へ妥当な給与を支払うことで、

それを事業の経費にすることができます。

つまり、家族の給与を経費化できるため、

世帯全体での節税効果を高められます。

会社にバレないための堅実運用(実務とリスク回避)

事業活動を「静かに」進め、

会社への露見リスクを最小限に抑えるための実務的な

対策を解説します。

お金の流れの分離・可視化を徹底する

まず、銀行口座の分離が必要です。

事業用の口座を新設し、入金・経費・税金の流れを

会社給与と完全に分けて見える化します。

次に、経費決済用の専用カード

(事業専用クレジットカード)を用意しましょう。

明細がそのまま証跡となるため、

経理処理が楽になります。

さらに、レシートは即撮影しクラウドへ保存します。

領収書やレシートは、日付・金額・用途・相手先が

読めるようにすぐに撮影し、クラウドに保存します。

日々の地道な記録が後の節税につながるのです。

会社への露見リスク回避と税務リスク

住民税は必ず「自分で納付」

確定申告の住民税欄は

「自分で納付」に必ずチェックすることが、

会社に副業額が届かないようにする鉄則です。

この設定こそが、会社バレを防ぐための最も重要な

防波堤となります。

雑所得 vs. 事業所得の線引きを明確にする

事業所得と認められるためには、

継続性・営利性・業務実態・規模感が重要です。

対策として、取引先との契約、発注書、見積書、

納品物、請求書、振込記録を一式残し、事業としての

実態を証明できるようにしましょう。

SNSや名刺の肩書は「業務委託/個人事業」で

一貫性を保ちます。

また、

就業規則に反しない範囲で、寄稿、テンプレート販売、

撮影・編集、講座などの社外収益を積み上げていきます。

過度な経費計上を避ける

家族旅行やブランド品など「私用が主目的」と

判断される経費は危険です。

直接性と相場感に立ち戻り、広告・制作・撮影など

売上直結にフォーカスした経費計上を心がけましょう。

なぜなら、基本は「実態に即した整然性」だからです。

書類と数字が整っていれば怖くありません。

源泉徴収の漏れに注意

デザイン料や原稿料など、

源泉徴収が必要な業務を外部に発注した場合、

源泉処理を忘れずに行う必要があります。

この処理を怠ると、

税務上の問題となる可能性があります。

副業禁止規定への対応(FAQより)

Q. 会社が副業禁止です。どうすれば?

A. 業務委託や請負は多くの規程で

「申請制」となっています。

ですから、まずは社内規程に沿って申請し、

守秘義務や競業避止に配慮します。

もし申請が不可な場合は、匿名性の高い制作・

販売から小さく始め、実績を作った上で転職 or

社内交渉を図るのが現実的です。

「控除」を制する者が手取りを制する:見落としがちな最強の節税策

前述の通り、控除は

「税金を計算するときに引いてもらえる金額」であり、

これを漏らさず適用できれば、

合法的に税金を減らせます。

控除証明書は「年末の郵便物」を徹底チェックしてください。

重要なこととして、控除は「知らなかった」では誰も

教えてくれません。

自分で申告しなければ損をするだけです。

5分で試算!あなたの「今すぐ」効果見込み

どれくらい手取り改善が見込めるのか?

多くの会社員は、初年度から数万〜数十万円の

手取り改善が現実的です。

ぜひ以下の手順で試算してみてください。

- 年間の“事業で使っている”支出(通信・機材・サブスク・家賃按分・外注)をメモします。

- 次に、そのうち30万円以下の設備をピックアップします(年合計300万円まで全額経費にできる可能性があります)。

- 青色特別控除65万円(条件満たす前提)を差し引きます。

- そして、「(給与以外の)事業売上 − 上記経費 − 65万円」で課税所得の差を把握します。

- 住民税は自分で納付設定で会社ルートを遮断します。

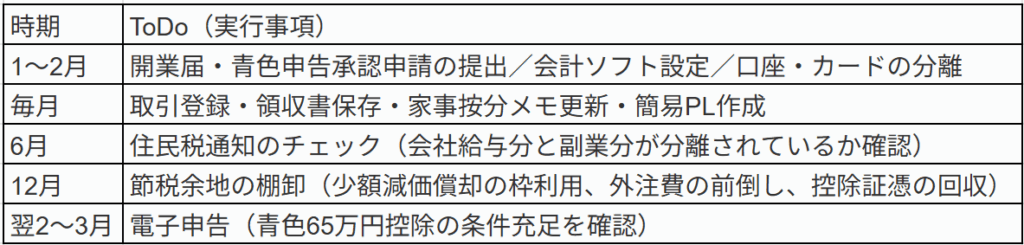

年間ToDoカレンダーと「卒業課題」:計画をやり切る

計画を「やり切る」ための年間スケジュールと

チェックリストです。

年間ToDoカレンダー(初年度モデル)

卒業課題(提出型 ToDoチェックリスト)

以下の「守り」の証拠を揃えれば、

“守りが整い、攻めが効く”お金の流れが完成です。

①税務署で開業届・青色申告承認申請

② クラウド会計の科目/口座連携

③ 家事按分メモと証跡(間取り図など)

④ 外注契約(簡易)請求書テンプレ

⑤ 確定申告の住民税「自分で納付」チェック

スケールアップの視点:600万円超えたら法人化も検討

事業所得が600万円〜を超えた段階で、

税率や社会保険料の最適化のため、

法人化を検討する価値が生まれます。

法人化のメリットは、社会保険の最適化、

役員報酬・賞与設計、家族役員の活用、

福利厚生の拡張などが効き始めることです。

最初の一歩は、設立・維持コストが比較的軽い

合同会社から始め、必要に応じて株式会社へ

組織変更も可能です。

法人化を見据え、法人カード・口座・会計・給与計算は

初年度から分離して運用しておくと、後々の移行が

スムーズになります。

まとめ:あなたの手取りは、あなたの「行動」次第で増える!

確定申告は「難しくて大変な作業」だというイメージが

ありましたが、実際にやってみると

「自分のお金と未来を守るための、大切なセルフケア」

だと実感します。

税制は、一部の優遇措置を「知って・型にする」だけで、

同じ収入でも手取りが変わるという現実があります。

だからこそ、まずは以下の「小さな仕組み」の実行に移してください。

- 開業届+青色を提出し、住民税は自分で納付を設定する。

- 事業用口座・カードを分け、証跡は即クラウドに保存する。

- 家事按分・少額減価償却・外注の三種の神器を活用し、課税前に出費を移す。

- 年末に節税の棚卸しを行い、年明けは電子申告で65万円控除を目指すことを「年中行事」とします。

最後に、この仕組みを整えることは、

不安な将来に対する最高の「守り」です。

今日の1時間が、未来の数百万円を連れてくるでしょう。

さあ、あなたも今すぐ、確定申告書をダウンロードして、

自分の未来の「手取り」を増やし始めましょう!

▼関連記事 ➡ 副業ブログ

コメント